「年金を受給できる年齢は?」「年金の繰り上げ受給と繰り下げ受給って、どういった制度なの?」

このような疑問をお持ちの方も多いのではないでしょうか。

誰もがいずれ手にすることになる「公的年金」。

受給開始の年齢や繰り上げ受給・繰り下げ受給について理解しておくと、老後資金の計画や資産形成を行う上でも安心です。

そこで本記事では、年金の受給年齢はいつなのか?繰り上げ受給の意味や繰り上げ受給をする際のメリット・デメリットについて詳しく解説していきます。

「年金を早めにもらいたいけど、手続きは難しいの?」「年金の繰り上げ受給をすると、どんなデメリットがある?」といったお悩みをお持ちの方の参考になると幸いです。

年金の受給年齢は?

そもそも、公的年金を受け取れる「受給開始年齢」は、国民年金・厚生年金共に「65歳」とされています。

国民年金は、20歳以上60歳未満の方すべてが対象となっており、厚生年金は「公務員」および「会社員」の方に上乗せされているという仕組みです。

まずは、国民年金と厚生年金それぞれの特徴について確認してみましょう。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入対象者 | 20歳以上60歳未満全ての人 | 公務員、および会社員など |

| 受給できる条件 | 保険料納付済みの期間と免除期間などを合わせた「受給資格期間」が10年以上 | 老齢基礎年金の受給要件を満たしている人が「厚生年金」に加入している期間があった場合 |

| 月額保険料 | 16,980円/月 (令和6年現在) | 所得によって異なる |

| 受給開始年齢 | 65歳以上 | 65歳以上(ただし60歳から、または75歳からなど、自分で選択できる) |

| 老齢年金の受給額 | 加入期間による | 加入期間と所得による |

国民年金も厚生年金も、原則として65歳から受取可能であることがわかります。しかし、国民年金は20歳から60歳までのすべての人が対象である一方、厚生年金は「会社員」および「公務員」となっているため、自営業やフリーランス・非正規雇用の方などは受け取ることができません。

また、国民年金は最低10年間の「被保険者期間」が必要ですが、厚生年金の場合は「1ヶ月」の加入期間でも上乗せして受け取れるのが特徴です。

年金の繰り上げ受給とは?

そもそも、年金の繰上げ受給とは、どのような制度なのでしょうか。

繰り上げ受給とは、本来「65歳」から受け取れる年金を、それ以前(60歳から)受け取ることが可能となる制度です。

希望者は、受け取りたいタイミングで「年金事務所」または「年金相談センター」に申請を行います。請求後は、翌月〜支給を早めた月数に応じて「減額された年金」を受給できるのです。

このとき、厚生年金に加入していた方は「国民年金」「厚生年金」共に請求を行わなければなりません。どちらか一方のみ、受給月数を早めることはできないため、2つ同時に早めることになります。

また、減額についても注意しなければなりません。本来、65歳から受け取るべき年金を、予定よりも早い段階で受け取る仕組みです。

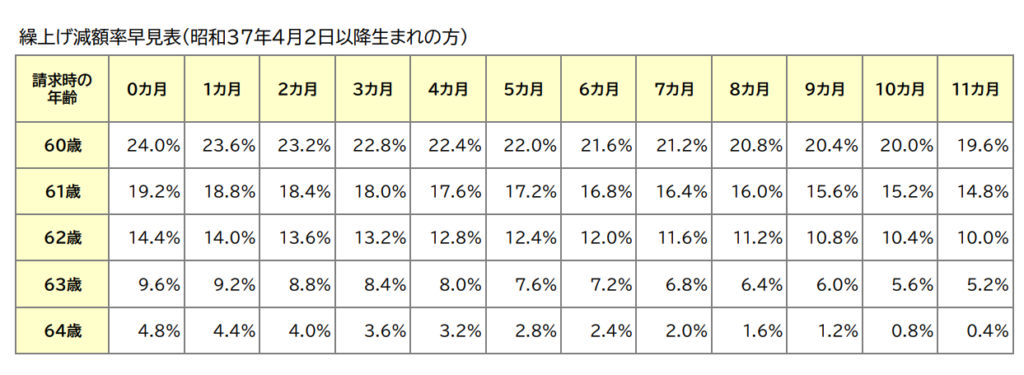

そのため、正規の年金額から減額された支給額を受け取ることになります。支給を早めた場合には「1ヶ月あたり0.4%ずつ」支給額から減額されることになるのです。

下記が、繰り上げ受給を行う上での「減額率早見表」となります。

例えば、60歳から受け取りたい場合。早める月数は「12ヶ月×5年=60ヶ月」となります。60ヶ月の0.4%は「24%減額」となるため、実際もらう予定だった年金「200万円/年」だった場合、152万円となる計算です。

この額は、生涯変わることはありません。65歳を過ぎても、元の金額に戻らないことを覚えておきましょう。

また、一度申請した繰り上げ受給を、取り消すことはできません。そのため、申請を行う際には慎重に検討することをおすすめします。

その一方、年金の支給額が増額される「繰り下げ受給」も申請可能です。

繰り下げ受給とは、66歳以降75歳までのタイミングで、年金を遅らせて受給できる制度。繰り上げ受給とは反対に、遅らせた分だけ増額される仕組みです。

こちらも、増額された支給額は、生涯変わらない点がポイント。繰り下げ受給の詳細は、下記の記事でまとめています。ぜひ合わせてチェックしてみてください。

年金を繰り上げ受給するメリット

ここからは、年金の繰り上げ受給を活用するメリットについて確認していきます。

1つ目のメリットは、やはり60歳という早い段階から収入を確保できることです。

「できれば、身体が動かせる間は働いて、少しでも老後資金を貯めたい」と思っていても、怪我や病気・家庭の事情などの理由から、働くことができないケースもあるでしょう。

そのような場合に、安定した収入を確保できるため、大きな安心材料となります。必要となる生活費や医療費などを補うことができるはずです。

また、60歳で退職した際には、年金を受給できるまでに5年間という期間があります。無収入だと、万が一のときに対応できない可能性も。

年金の繰り上げ受給を申請していれば、無収入となる期間をなくすことができるため、心の余裕にもつながるはずです。

年金を繰り上げ受給するデメリット

年金の繰り上げ受給には「安定した収入の確保」や「無収入となる期間をなくす」などのメリットがありましたが、押さえておきたいデメリットも存在しています。

注意すべきデメリットは、下記の3つです。

- 国民年金に任意加入できない

- 年金額の減額

- 手続きを取り消すことはできない

ひとつずつ確認していきましょう。

国民年金に任意加入できない

デメリットの1つ目は、国民年金に任意加入できなくなることです。

日本では20歳から60歳までの40年間、年金制度に加入しなければなりません。しかし、1991年までは、学生の加入は任意だったため60歳になっても「40年」に満たない人が大勢います。

40年に満たない場合は、老齢基礎年金が満額になっていません。その場合、60歳で退職してから「国民年金」に任意加入をし、満額に近づけるのが一般的です。

しかし繰り上げ受給をしてしまうと、年金の恩恵を受けているとみなされるため、任意加入ができなくなってしまいます。

年金額の減額

デメリットの2つ目は「年金額の減額」です。

上記でも触れましたが、年金の繰り上げ受給は「1ヶ月あたり0.4%ずつ」減額されます。

64歳から受給する場合は「12ヶ月分の4.8%」、60歳から受け取る場合は「60ヶ月分の24%」も減額されてしまうのです。

この支給額は、一生涯続くこととなるため、長生きするほど損をしてしまう計算になります。

例えば、65歳から毎月10万円の年金を受給できる方の場合、60歳から繰り上げ受給をすると「76,000円」の支給額となるのです。

平均寿命も延びているため、長生きするほど「繰り上げ受給は損をする」という結果になってしまいます。減額率が大きいほど、将来的に生活が苦しくなったり後悔したりする可能性が高くなるため、慎重に検討しましょう。

手続きを取り消すことはできない

年金の繰り上げ受給におけるデメリットの3つ目は、手続き後は、申請を取り消すことができない点です。

「思っていたより受給額がすくないので、やっぱり繰り上げ受給をやめたい」「老後資金の目処がついたので、申請を取り消したい」など、さまざまな理由から、手続きをストップしたいと考える場合もあるでしょう。

しかし、一度手続きしてしまうと、取り消すことはできません。減額された受給額を、一生受け取ることになります。

そのため、事前にしっかりとシミュレーションを行い、本当に繰り上げ受給するべきかどうか判断するようにしましょう。

まとめ|年金の繰り上げ受給はデメリットも多いので慎重に

本記事では、年金の受給年齢や、繰り上げ受給とはどのような制度なのか?メリット・デメリットについて詳しく解説してきました。

年金には「国民年金」と「厚生年金」があり、どちらも、原則65歳が受給年齢だということがわかりましたね。

ただし「繰り上げ受給」「繰り下げ受給」の制度が設けられているため、60歳から75歳までの期間、自分で受け取るタイミングを選択することが可能です。

繰り上げ受給には、無収入の期間の生活費や医療費を確保できるといったメリットがあります。

しかしその一方で、年金支給額が一生減額されてしまったり、国民年金に任意加入できなかったりするデメリットも。

一度手続きしてしまうと、取り消すことができなくなってしまうため、慎重に検討するようにしましょう。

最後までお読みいただきありがとうございました。以上、参考になると幸いです。